消費税の軽減税率とは?

軽減税率制度

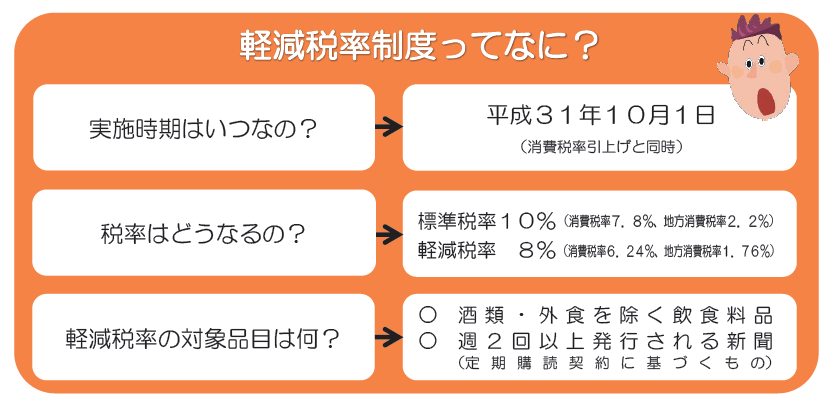

消費税率引上げに伴い、低所得者に配慮する観点から、「酒類・外食を除く飲食料品」と「定期購読契約が締結された週2回以上発行される新聞」を対象に消費税の「軽減税率制度」が実施されるようになりました。

対象品目はどのようなもの?

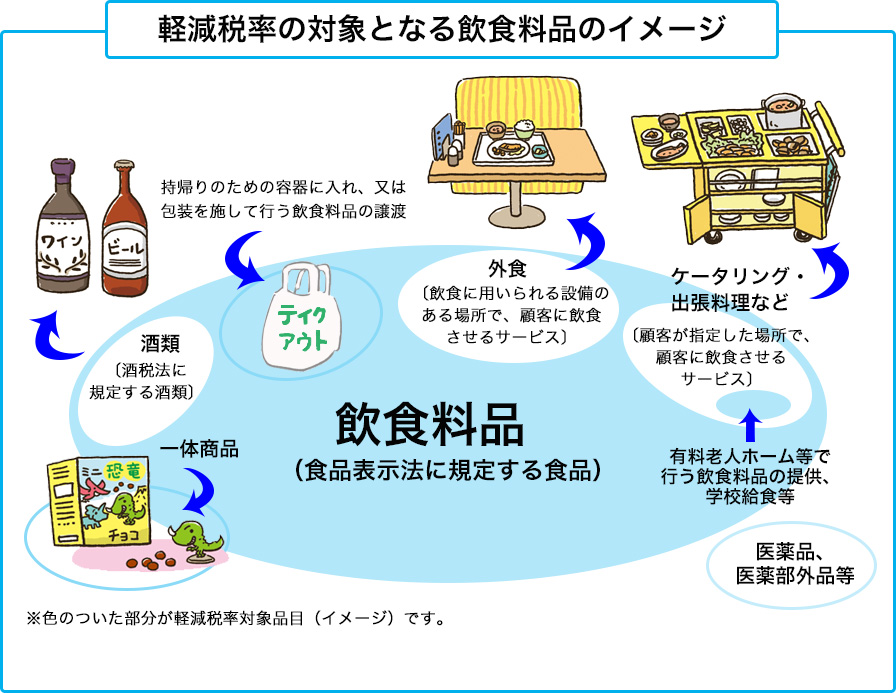

飲食料品と、定期購読契約が締結された週2回以上発行される新聞が対象です。飲食料品とは食品表示法に規定する食品(酒税法に規定する酒類を除く)をいい、外食は含まれません。

事業者の対応が必要なもの

2019年10月から、「酒類・外食を除く飲食料品」や「定期購読契約が締結された週2回以上発行される新聞」に適用される軽減税率(8%)分と、それ以外の商品に適用される標準税率(10%)分とを分けて、商品管理や経理処理、消費税の申告・納税をすることになります。

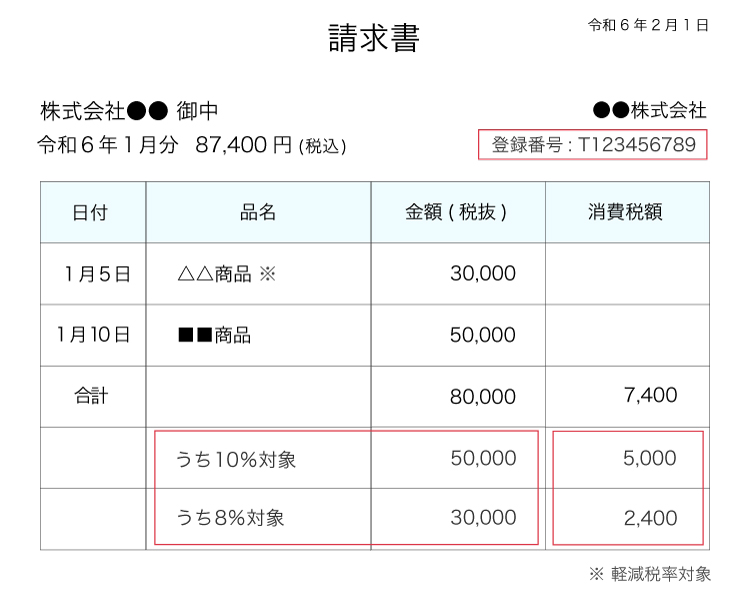

※具体的には、2019年10月1日から2023年9月30日までの間は「区分記載請求書等保存方式」、2023年10月1日からは、「適格請求書等保存方式(インボイス)」に対応する必要があります。

2023年10月よりインボイス制度開始

インボイス制度は、請求書や領収書を発行する売り手が買い手に対して、正しい消費税額を伝える為の制度で、制度に対応するには 記載要件を満たした請求書 (適格請求書) の発行・保存が必要になります。

インボイス制度 (適格請求書等保存方式)

インボイス制度に対応することで "仕入税額控除"(販売時の消費税額から、仕入れ時の消費税額を差し引いた税額を納税すること)が受けれます。

インボイス制度をさらに詳しく※Airレジ サービスカウンターでは軽減税率、インボイス制度についてはお答え致しかねますので、最寄りの税務署、もしくは 国税庁 へお問い合わせください。